Rozpoczęła się nagonka Państwowej Inspekcji Pracy na osoby prowadzące działalność. Od 2026 r PIP może zakwalifikować osobę prowadzącą jednoosobową działalność gospodarczą jako pracownika etatowego. Dzieje się to na podstawie decyzji administracyjnej a jej skutek jest natychmiastowy, a co za tym idzie wszelkie kary i zobowiązania są naliczane od razu. Nawet jeśli odwołasz się od tej decyzji, co jest długotrwałe i czasochłonne, jej skutek jest natychmiastowy.

Ryzyko zakwalifikowania współpracy B2B jako stosunku pracy przy prowadzeniu JDG — pełna analiza

Współpraca w modelu B2B (Business-to-Business) stała się w Polsce niezwykle popularna, szczególnie w branżach takich jak IT, marketing, consulting czy sprzedaż. Dla wielu specjalistów prowadzenie jednoosobowej działalności gospodarczej (JDG) to sposób na uzyskanie wyższego dochodu, większej swobody i elastyczności pracy.

Jednak nie każda współpraca na zasadach B2B jest w pełni bezpieczna. W wielu sytuacjach istnieje realne ryzyko, że ZUS, Państwowa Inspekcja Pracy lub sąd mogą uznać relację za stosunek pracy, mimo że strony podpisały umowę cywilnoprawną. Taka rekwalifikacja może powodować poważne konsekwencje finansowe i formalne.

Poniżej znajdziesz kompletną analizę, na czym polega ryzyko, kiedy powstaje i co można zrobić, aby je ograniczyć.

1. Czym jest „pozorne B2B” i dlaczego to problem?

Zgodnie z art. 22 Kodeksu pracy, stosunek pracy istnieje niezależnie od nazwy umowy, jeśli w relacji występują cechy typowe dla etatu.

Oznacza to, że jeśli osoba prowadząca JDG pracuje w sposób identyczny jak pracownik etatowy, organy państwowe mają prawo uznać, że umowa B2B została zawarta jedynie „dla pozoru”.

To oznacza, że przedsiębiorca był w rzeczywistości pracownikiem, a nie niezależnym wykonawcą usług.

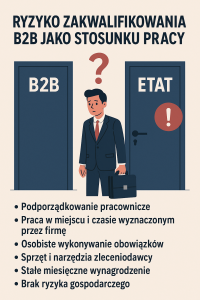

2. Kiedy B2B może zostać uznane za etat? – 6 kluczowych kryteriów

1. Podporządkowanie pracownicze

– wykonywanie poleceń przełożonego,

– konieczność raportowania,

– praca w strukturze organizacyjnej firmy.

2. Praca w określonym miejscu

– obowiązek pracy w biurze,

– stanowisko pracy określone przez firmę.

3. Praca w określonych godzinach

– grafik ustalany odgórnie,

– obowiązek dyspozycyjności w konkretnych godzinach.

4. Osobiste wykonywanie pracy

– brak możliwości delegowania zadań innym osobom.

5. Sprzęt i narzędzia udostępnione przez firmę

– komputer, oprogramowanie, telefon, samochód.

6. Stałe miesięczne wynagrodzenie bez ryzyka biznesowego

– comiesięczna „pensja”,

– brak wpływu na ceny usług, brak własnych klientów.

Jeśli większość z tych cech występuje – ryzyko rekwalifikacji jest bardzo wysokie.

3. Kto może zakwestionować B2B?

✔️ ZUS

Najczęstszy przypadek. ZUS bada, czy działalność była realna.

✔️ Państwowa Inspekcja Pracy (PIP) – od stycznia 2026 nowe uprawnienia w tej kwestii

Prowadzi kontrole firm zatrudniających wielu samozatrudnionych.

✔️ Urząd Skarbowy

Sprawdza prawidłowość rozliczeń podatkowych.

✔️ Sąd pracy

Rozstrzyga spory między firmą a wykonawcą B2B.

4. Konsekwencje uznania B2B za etat (dla obu stron)

To największe zagrożenie, bo skutki są bardzo szerokie.

Konsekwencje dla firmy:

-

obowiązek zapłaty pełnych składek ZUS za 5 ostatnich lat, ok 150 000 – 200 000

-

odsetki, kary, dodatkowe zobowiązania,

-

utrata kosztów uzyskania przychodu z faktur wykonawcy,

-

kara do 30 000 zł za łamanie prawa pracy,

-

obowiązek wypłaty pracownikowi:

-

urlopów za lata wstecz,

-

nadgodzin,

-

dodatków,

-

odpraw.

-

Konsekwencje dla przedsiębiorcy (JDG):

-

korekta podatków i zwrot nienależnych ulg,

-

konieczność dopłaty części brakujących składek,

-

utrata preferencyjnego ZUS, jeśli był stosowany,

-

ryzyko roszczeń pracowniczych wobec firmy (czasem konfliktowych dla relacji).

To może oznaczać nawet dziesiątki lub setki tysięcy złotych do dopłaty.

Czego możesz się spodziewać od stycznia 2026:

👉 PIP rusza z kontrolami a ich efekt i konsekwencje są natychmiastowe (decyzja administracyjna)

👉 kontrole ZUS coraz częstsze

👉 B2B u jednego klienta jest coraz bardziej ryzykowne

👉 sądy częściej uznają pozorne B2B za stosunek pracy.

Na szczęście mamy dla Ciebie bardzo dobre rozwiązanie, które po pierwsze pozwoli na uniknięcie tego ryzyka, a po drugie przyniesie też szereg korzyści oraz oszczędności poprzez optymalizację podatkową.

Rozwiązaniem jest rejestracja spółki LTD w Wielkiej Brytanii.

Zacznijmy od tego dla kogo jest to rozwiązanie. Ogólnie dla wszystkich osób prowadzących działalność nie przywiązaną do miejsca, a w szczególności:

– dla osób działających jako programiści, developerzy, twórcy stron internetowych, aplikacji, specjaliści IT,

– dla osób świadczących usługi z zakresu marketingu online

– dla osób świadczących usługi z zakresu tworzenia kontentu oraz prowadzenia kanałów social media,

– dla osób sprzedających kursy i szkolenia online,

– dla trenerów, trenerów mentalnych, coach-ów, mentorów,

– dla osób organizujących szkolenia, eventy, wydarzenia sportowe

– dla innych osób nie ujętych wyżej po wcześniejszej konsultacji z nami.

Spółka LTD to bezpieczeństwo dla Ciebie, oszczędność podatkowa, niezależność, możliwość prowadzenia działalności na dogodnym warunkach z każdego miejsca i z każdym, oszczędność od kilkudziesięciu tysięcy do nawet kilkuset w skali roku, bezpieczeństwo.

Napisz do nas na info@ksiegowyuk.co.uk, podaj kontakt do siebie i skorzystaj z bezpłatnej konsultacji.

{kind=link}